Juros: como interromper o orgasmo

Para erisipela bolhosa e disfunção erétil (Reprodução: O Cafezinho)

O PiG manifesta contorções orgásticas com o fato de não haver demanda nenhuma e, portanto, a inflação de 2016 ficar em 6,29%, dentro da meta fixada pelo FMI.

Com isso, o Banco Central independente (do povo) “surpreendeu o mercado” e manteve a taxa de juros oficial no degrau mais alto do mundo: 13%!

O que só foi possível por conta de um heroico corte de 0,75 ponto percentual.

Será dificil conter a exaltação patriótica da Cegonhóloga nos próximos dias...

“O tombo da inflação e a queda dos juros são fatos que podem ajudar o motor da economia, afogado e sem bateria, a pegar de novo no tranco”, diz respeitado colonista do Estadão, que, como se sabe, só não fecha porque os bancos credores não querem.

Formidável!

Quem se afogou e está sem bateria é o Brasil.

Porque não há demanda.

E então tanto faz 0,75 ponto pra lá e 0,75 ponto pra cá…

Corte de juros não salva empresa quebrada.

O que salva empresa quebrada é consumo, atividade econômica, cliente na porta da lojinha.

E os açougueiros do neolibelismo serão os últimos a fazer o diagnóstico correto, porque eles portam, de cada lado, uma viseira que sai da orelha e vai à frente da testa.

Desde os Chicago Boys do Pinochet a medicação deles é a mesma: para quem sofre de erisipela bolhosa ou disfunçao erétil.

De que adianta baixar os juros para uma empresa que não pode mais se endividar?

Endividar-se para que?

Para pagar os juros mais altos do mundo e, depois, não ter consumidor na porta?

Quem vai salvar o comércio?

O colonista do Estadao, ou a Cegonhóloga?

A recessão econômica bateu forte sobre o consumo das famílias no ano passado, com efeitos nocivos sobre a saúde financeira das empresas, especialmente dos ramos do comércio e dos serviços. Segundo dados da Serasa Experian obtidos com exclusividade pelo Valor, no ano passado os pedidos de recuperação judicial aumentaram 51,2% no comércio e 48,5% em serviços, depois de altas já expressivas no ano anterior.

(...) Em termos absolutos, foi o setor de serviços que registrou o maior número de pedidos, com 713 solicitações, contra 480 no ano anterior. No comércio, foram 611 pedidos e, na indústria, 446. A recuperação judicial é uma medida jurídica legal utilizada pela empresa para tentar evitar a falência, com a definição de um plano de resgate e uma reestruturação dos negócios.

O atual ciclo econômico também tem se caracterizado por uma profunda retração do consumo das famílias, diante do aumento do desemprego, que ocorreu principalmente ao longo do ano passado, diz Luiz Rabi, economista-chefe da Serasa (...) "E o consumo representa 60% do PIB, o que torna o caráter recessivo mais grave", afirma Rabi, mencionando que dados da Serasa também mostraram que o varejo teve no ano passado o pior desempenho em 16 anos, superando até mesmo 2001, o ano do apagão.

O professor Wanderley Guilherme dos Santos sugeriu ao ansioso blogueiro. ler no PiG cheiroso e 10/I, na seçao “Opinião”, artigo demolidor de Luiz F. de Paula, professor titular de Economia da UERJ – que o PMDB se prepara para fechar - e autor do livro “Sistema Financeiro, Bancos e Financiamento da Economia”.

De Paula conclui que “a economia brasileira fica agonizando face a elevada dívida dos agentes (inclusive governos) e forte redução na geração de caixa em meio a prolongada recessão… A Economia ficará patinando por um bom tempo”.

Veja os trechos principais do artigo que interrompe inesperadamente as orgásticas manifestações em curso:

Por outro lado, observa-se que o comprometimento de renda das famílias com o serviço da dívida crescendo de 18,4% em janeiro de 2005 para 46,2% em janeiro de 2015, no contexto de um vigoroso ciclo de crédito, vindo a declinar a partir de final de 2015, atingindo 42,8% em setembro de 2016, o que evidencia um gradual processo de desalavancagem em curso, em que famílias e empresas adiam gastos com consumo e investimento.

Reprodução: Valor

Neste contexto, há de se perguntar por que não se configura uma "grande crise financeira" no Brasil. A resposta não é trivial e requer que se considere dois fatores: a forte financeirização da economia brasileira e a forma de ajustamento do setor bancário no contexto da crise.

Quanto a financeirização destaca-se a permanência de um circuito de "overnight" na economia brasileira para onde são canalizadas as aplicações de alta liquidez dos agentes (firmas, bancos e indivíduos), que compensam, ao menos parcialmente, as perdas nos fluxos de caixa. De fato, o crescimento dos saldos das LFTs (títulos indexados a Selic) somada às operações compromissadas do Banco Central foi de 55% em termos reais de junho de 2014 e outubro de 2016.

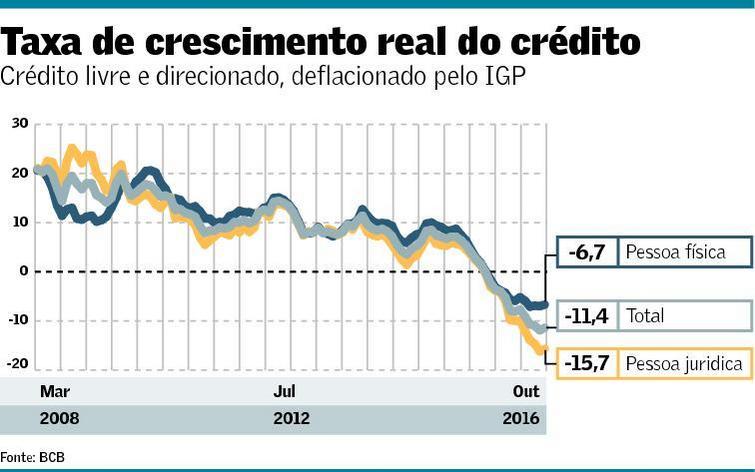

Já no que tange ao comportamento do setor bancário, observa-se uma combinação entre aguda retração na oferta de crédito - a taxa de crescimento real em relação a 12 meses anteriores despenca a partir de meados de 2015 (ver gráfico) - acompanhado de maior seletividade no crédito (com maiores garantias e renegociação de dívidas) e forte aumento no spread bancário: 12,6% em dezembro de 2014 para 18,9% em outubro de 2016 para pessoas jurídicas, e 37,3% para 61,6% no mesmo período para pessoas físicas. Assim, os grandes bancos (cerca de 90% dos ativos do setor) mantêm sua lucratividade elevada em meio a crise econômica, canalizando o excesso de liquidez para aplicações em títulos públicos e compromissadas que rendem equivalente a taxa Selic, ao mesmo tempo em que lucram com as altas margens no crédito mesmo em um cenário de forte contração na sua oferta.

Assim, vivemos uma situação de "credit crunch" sem que se configure uma crise bancária. A economia brasileira, todavia, fica agonizando, face a elevada dívida dos agentes (inclusive governos) e forte redução na geração de caixa em meio a prolongada recessão. As medidas microeconômicas anunciadas recentemente pelo governo -renegociação de dívidas do BNDES, parcelamento de tributos e liberação de saques de contas inativas do FGTS - proporcionam algum alívio da dívida das empresas e famílias, mas estão longe de resolver o problema. Além disto seria fundamental restabelecer os fluxos de receita dos agentes.

Em tais circunstâncias, em que as agentes estão procurando se desalavancar, Minsky preconizava um papel ativo do que chamou de "Big Government": gasto governamental anticíclico para conter a tendência à deflação de dívidas que surge na crise. Mas dado o compromisso institucional do governo com um ajuste fiscal de longo prazo baseado na contenção dos gastos públicos é muito pouco provável que isto venha acontecer. Assim, algum "alívio" só deverá vir gradualmente com a redução dos juros diminuindo o peso de serviço da dívida. Logo, a economia ficará patinando por um bom tempo.

Em tempo: Hyman Minsky escreveu em 1982 o livro “Can 'it' happen again?”. “It” é a “grande crise”, explica de Paula, no início do artigo. - PHA

{kind=link}